Description

Transformez votre trésorerie en levier de croissance grâce à une méthode éprouvée pour optimiser vos encaissements et paiements.

Sommaire

Libérez du cash grâce au Cash Custing

D’abord, ce livre présente le Cash Custing, une méthode complète.

En effet, cette stratégie transforme durablement la gestion de votre trésorerie.

Justement, elle optimise les cycles clients et fournisseurs de façon performante.

De plus, l’ouvrage traite d’un sujet longtemps ignoré en France.

Ainsi, il offre des solutions concrètes aux dirigeants et trésoriers.

Diagnostiquez les blocages culturels et financiers

D’une part, l’auteur analyse les raisons d’une mauvaise gestion du cash.

Précisément, l’obsession pour la marge nuit souvent à la trésorerie.

Ensuite, des comportements commerciaux inadaptés freinent régulièrement les encaissements.

Parallèlement, les équipes exploitent mal les outils informatiques ou les bases de données.

Bref, le livre identifie clairement tous ces freins à la performance.

Une méthode structurée en six séquences

D’autre part, le Cash Custing se déploie via un projet concret.

Concrètement, six séquences opérationnelles progressives découpent la démarche.

Puis, le lancement et le diagnostic constituent la première étape.

Effectivement, l’informatique et la formation représentent des phases clés ensuite.

Aussi, l’accompagnement et la motivation des équipes s’avèrent essentiels.

En conclusion, la mesure des bénéfices conclut la démarche avec succès.

Des impacts positifs sur toute l’entreprise

Par ailleurs, la méthode génère des liquidités immédiatement disponibles.

En effet, elle améliore aussi la rentabilité et les marges globales.

Alors, votre image vis-à-vis des partenaires devient plus professionnelle.

De fait, la démarche renforce efficacement la fidélisation de votre clientèle.

En somme, ce projet devient une source de performance globale et durable.

Un guide pratique pour la mise en œuvre

D’abord, ce livre constitue un véritable guide pratique et stratégique.

Précisément, il fournit tous les prérequis pour réussir votre projet.

Justement, la volonté de la direction générale occupe une place centrale.

De plus, un cas pratique détaillé illustre chaque étape de la méthode.

Ainsi, des annexes opérationnelles aident activement au chiffrage et au suivi.

Caractéristiques de Le Cash Custing – Optimisez durablement les cycles clients et fournisseurs de votre entreprise

-

Titre : Le Cash Custing – Optimisez durablement les cycles clients et fournisseurs de votre entreprise

-

Auteur(s) : Thibaud de Moucheron, Yves Dubois, Alain Leonhard

-

Format : Broché

-

Nombre de pages : 171

-

Date de parution : 15 décembre 2003

-

Éditeur : Marcom Génération

-

Collection : Marcom Book

-

ISBN-13 : 9782848260044

Thibaud de Moucheron, Yves Dubois, Alain Leonhard

Envoi soigné et Déposé en 48h (jours ouvrables) Edition Marcom Génération 16 x 24 x 3,1 cm 171 pages depot légal:2004 Bon Etat

Résumé de Le Cash Custing – Optimisez durablement les cycles clients et fournisseurs de votre entreprise

Un levier de performance longtemps négligé

D’abord, les gestionnaires ignorent souvent le sujet du cash en France.

En effet, l’entreprise française focalise avant tout ses efforts sur la marge.

Justement, la chute des taux d’intérêt a fortement renforcé cette tendance.

De plus, les experts effectuent difficilement une comparaison normative internationale.

Ainsi, l’État propose certaines lois sur les délais de paiement inapplicables.

Alors, le secteur public montre parfois une réalité économique différente.

Précisément, les directions ont mis le cash entre parenthèses.

Effectivement, des projets comme l’euro ou l’an 2000 ont accaparé les ressources.

En somme, les équipes techniques ont également priorisé la mise en place des ERP.

Un environnement financier en mutation

D’une part, l’environnement prospectif présente désormais des indicateurs défavorables.

Précisément, l’accord Bâle II pourrait raréfier le crédit bancaire.

Ensuite, les marchés font émerger constamment de nouveaux risques financiers.

Parallèlement, les banques centrales pourraient également remonter les taux d’intérêt.

De fait, les directeurs financiers n’achèvent pas aujourd’hui l’optimisation du bilan.

Alors, le haut de bilan utilise de nouveaux instruments financiers.

Cependant, les responsables doivent poursuivre activement cette optimisation.

Aussi, le bas de bilan a connu une première phase d’optimisation.

Notamment, la fonction de trésorier a beaucoup évolué récemment.

Bref, les entreprises doivent poursuivre activement cette démarche.

Le potentiel caché du milieu de bilan

D’autre part, le milieu de bilan représente un dernier territoire à conquérir.

Concrètement, ce secteur peut générer une quantité significative de cash.

Puis, les analystes doivent revoir la notion de besoin en fonds de roulement.

Effectivement, les cadres optimisent insuffisamment ce milieu de bilan aujourd’hui.

Ainsi, l’objectif va du zéro stock au zéro créance clients.

Alors, cette optimisation mène directement au concept de Cash Custing.

Notamment, le livre donne une définition claire et opérationnelle de cette méthode.

Précisément, ce système optimise durablement les cycles d’exploitation.

En conclusion, ce projet concerne directement les cycles clients et fournisseurs.

Les freins culturels à surmonter

Par ailleurs, une inculture cash généralisée entraîne des comportements professionnels coupables.

En effet, le poker menteur des commerciaux illustre parfaitement ce problème.

Justement, les vendeurs adoptent souvent un comportement téléphonique inadéquat en relance.

De plus, les organismes proposent généralement des formations inadaptées.

Ainsi, les équipes mènent fréquemment des négociations commerciales inabouties.

Alors, la guerre des prix prend le dessus sur la qualité du cash.

Précisément, les juristes omettent parfois les cadres contractuels.

En somme, les rédacteurs masquent souvent les délais de paiement dans les contrats.

Les arguments de l’inaction et des règles inadéquates

D’abord, les dirigeants justifient l’inaction cash par plusieurs arguments.

En effet, le poids des grands comptes paralyse souvent les entreprises.

Justement, les services exploitent mal des bases de données clients inutilisables.

De plus, un manque de rigueur flagrant marque l’ouverture des comptes.

Ainsi, les reprises informatiques posent de gros problèmes techniques.

Alors, un administrateur de base de données fait souvent défaut.

Précisément, l’illusion d’une prise en charge par le credit manager persiste.

Effectivement, les règles de gestion masquent aussi les véritables enjeux financiers.

Aussi, les rapports annuels ne mettent pas en avant le cash.

Notamment, les provisions pour comptes douteux brouillent la vision.

Bref, l’environnement juridique reste très peu répressif sur ce sujet.

Des solutions existantes et une méthode structurée

D’une part, des tentatives et des réussites concrètes montrent la voie.

Ensuite, les démarches par la création de valeur intègrent ces réussites.

Parallèlement, les fonds d’investissement apportent une discipline financière bénéfique.

De fait, les consultants externes fournissent une énergie et une expertise nouvelles.

Alors, le Cash Custing porte de véritables enjeux stratégiques.

Effectivement, la méthode crée un impact immédiat sur le cash disponible.

Aussi, le projet engendre un impact très positif sur la marge.

Précisément, l’entreprise renvoie une image rigoureuse et professionnelle.

Notamment, cette démarche améliore la fidélisation des clients.

Bref, cette transition demande de nouveaux indicateurs de performance.

La mise en œuvre pratique de la méthode

D’autre part, les équipes doivent réunir des prérequis pour réussir.

Concrètement, la volonté de la Direction Générale s’avère absolument cruciale.

Puis, la réflexion stratégique doit toujours précéder l’action concrète.

Effectivement, le chef de projet élabore un rétro-planning détaillé.

Ainsi, le comité déploie une approche collective et non élitiste.

Alors, le marketing interne du projet assure l’adhésion des salariés.

Précisément, un cas pratique démontre les facteurs clés de succès.

Aussi, les responsables construisent le projet en six séquences progressives.

Notamment, le livre détaille chaque atelier et chaque résultat attendu.

Globalement, l’entreprise dégage ensuite un effet de levier considérable sur le cash.

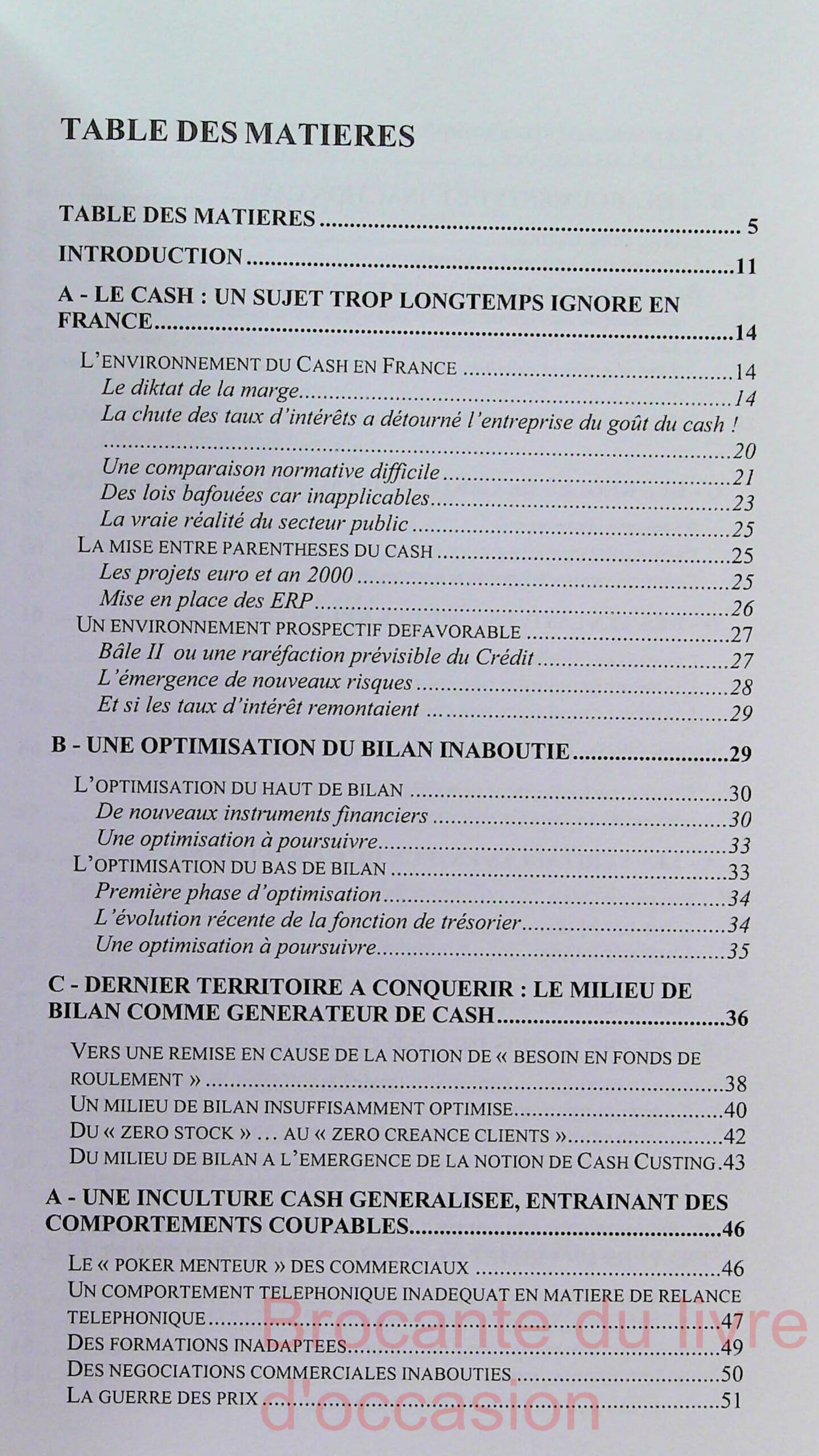

Table des matières

– TABLE DES MATIERES…5

– INTRODUCTION…11

– A – LE CASH : UN SUJET TROP LONGTEMPS IGNORE EN FRANCE…14

– L’ENVIRONNEMENT DU CASH EN FRANCE…14

– Le diktat de la marge…14

– La chute des taux d’intérêts a détourné l’entreprise du goût du cash !…20

– Une comparaison normative difficile…21

– Des lois bafouées car inapplicables…23

– La vraie réalité du secteur public…25

– LA MISE ENTRE PARENTHESES DU CASH…25

– Les projets euro et an 2000…25

– Mise en place des ERP…26

– UN ENVIRONNEMENT PROSPECTIF DEFAVORABLE…27

– Bâle II ou une raréfaction prévisible du Crédit…27

– L’émergence de nouveaux risques…28

– Et si les taux d’intérêt remontaient…29

– B – UNE OPTIMISATION DU BILAN INABOUTIE…29

– L’OPTIMISATION DU HAUT DE BILAN…30

– De nouveaux instruments financiers…30

– Une optimisation à poursuivre…33

– L’OPTIMISATION DU BAS DE BILAN…33

– Première phase d’optimisation…34

– L’évolution récente de la fonction de trésorier…34

– Une optimisation à poursuivre…35

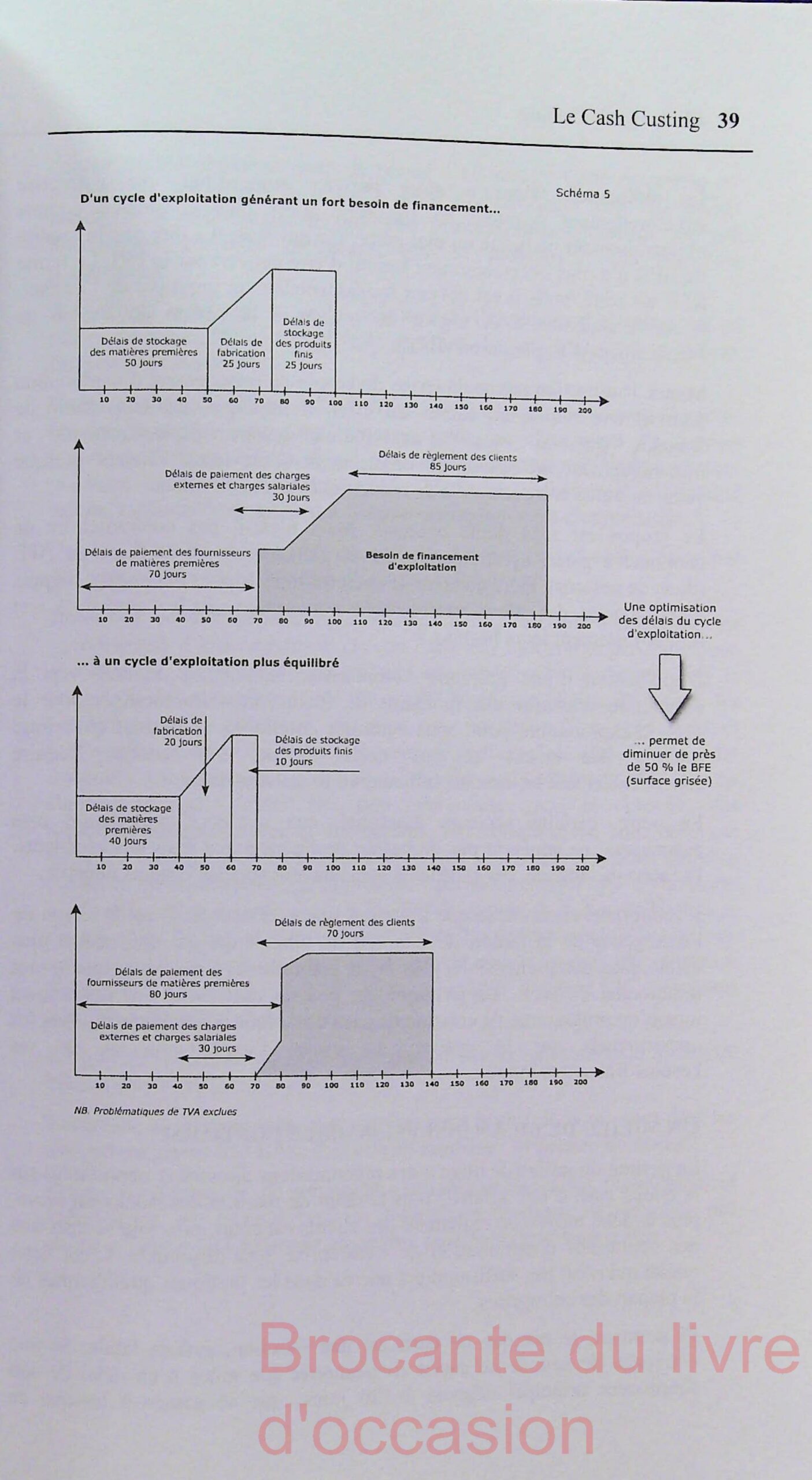

– C – DERNIER TERRITOIRE A CONQUERIR : LE MILIEU DE BILAN COMME GENERATEUR DE CASH…36

– VERS UNE REMISE EN CAUSE DE LA NOTION DE « BESOIN EN FONDS DE ROULEMENT »…38

– UN MILIEU DE BILAN INSUFFISAMMENT OPTIMISE…40

– DU « ZERO STOCK » … AU « ZERO CREANCE CLIENTS »…42

– DU MILIEU DE BILAN A L’EMERGENCE DE LA NOTION DE CASH CUSTING…43

– A – UNE INCULTURE CASH GENERALISEE, ENTRAINANT DES COMPORTEMENTS COUPABLES…46

– LE « POKER MENTEUR » DES COMMERCIAUX…46

– Un comportement téléphonique inadéquat en matière de relance téléphonique…47

– DES FORMATIONS INADAPTEES…49

– DES NEGOCIATIONS COMMERCIALES INABOUTIES…50

– LA GUERRE DES PRIX…51

– DES CADRES DE NEGOCIATIONS CONTRACTUELLES INEXISTANTS…52

– LES DELAIS MASQUES…53

– B – LES ARGUMENTS DE L’INACTION CASH…54

– L’INACTION JUSTIFIEE…54

– LE POIDS DES GRANDS COMPTES…55

– BASES DE DONNEES INEXPOITABLES OU INEXPOITEES…56

– Le manque de rigueur dans l’ouverture de compte…56

– Les reprises informatiques…56

– Une absence d’administrateur de la base et de convention de nommage…57

– L’ILLUSION D’UNE PRISE EN CHARGE DU CASH PAR LE CREDIT MANAGER…57

– C – DES REGLES DE GESTION QUI MASQUENT LES ENJEUX…59

– RAPPORTS ANNUELS…59

– PROVISIONS CLIENTS ET COMPTES DOUTEUX…60

– ENVIRONNEMENT TRES PEU REPRESSIF…61

– D – DES TENTATIVES… ET DES REUSSITES…61

– LES DEMARCHES PAR LA CREATION DE VALEUR (EVA)…61

– L’APPORT BENEFIQUE DES FONDS D’INVESTISSEMENT…65

– L’APPORT ENERGIQUE DES CONSULTANTS EXTERNES…65

– DEFINITION DU CASH CUSTING…68

– C’EST L’OPTIMISATION DURABLE DU CASH ISSU DES CYCLES D’EXPLOITATION CLIENTS ET FOURNISSEURS…68

– A – LES VERITABLES ENJEUX DU CASH CUSTING…68

- – L’IMPACT CASH…68

- – L’IMPACT MARGE…68

- – L’IMPACT IMAGE…69

– IMPACT REEL SUR LA FIDELISATION CLIENTS…70

– NOUVEAUX INDICATEURS DU CASH…72

– B – LES PRE REQUIS DU CASH CUSTING…74

– LA VOLONTE DE LA DIRECTION GENERALE…74

– LA REFLEXION DOIT PRECEDER L’ACTION…74

– ELABORATION DU RETRO PLANNING…76

– UNE APPROCHE COLLECTIVE ET NON ELITISTE DU PROJET…76

– LE MARKETING DU PROJET…78

– C – DEMONSTRATION DES FACTEURS CLES DU SUCCES A TRAVERS UN PROJET CONSTRUIT EN SIX SEQUENCES…79

– INTRODUCTION DU CAS PRATIQUE…79

– 1 – PRESENTATION DU CAS PRATIQUE…80

– 2- SITUATION FINANCIERE DE L’ENTREPRISE A LA FIN DE L’ANNEE N…81

– 3- LES INFORMATIONS DISPONIBLES…81

– A- Les informations clients disponibles…81

– B – Les informations fournisseurs disponibles…83

– 4 – LE PROJET CASH CUSTING…84

– 5 – METHODE APPLIQUEE DU CASH CUSTING…87

– SEQUENCE N°1 : LE LANCEMENT…87

– Rappel…87

– Le coût du projet…87

– Objectifs de la séquence n°1…88

- – Atelier : Délais Contractuels Clients…88

- – Atelier : Retards de paiement et litiges…89

- – Atelier : Fournisseurs…90

– Résultats de la séquence n°1…91

– SEQUENCE N°2 – INFORMATIQUE ET PROGICIALISATION…92

– Objectifs de la séquence n°2…93

- – Atelier : Délais Contractuels Clients…93

- – Atelier : Retards de paiement et litiges…94

- – Atelier : Fournisseurs…94

– Résultats de la séquence n°2…95

– SEQUENCE N°3 – LA FORMATION POUR L’ADHESION…96

– Objectifs de la séquence n°3…97

- – Atelier : Délais Contractuels Clients…97

- – Atelier : Retards de paiement et litiges…98

- – Atelier : Fournisseurs…98

– Résultats…99

– SEQUENCE N°4 – LA VOLONTE ET L’ACCOMPAGNEMENT…100

– Objectifs de la séquence n°4…101

- – Atelier : Délais Contractuels Clients…101

- – Atelier : Retards de paiement et litiges…102

- – Atelier : Fournisseurs…102

– Résultats…103

– SEQUENCE N°5 – REMUNERATION ET INCENTIVE…104

– Objectifs de la séquence n°5…105

- – Atelier : Délais Contractuels Clients…105

- – Atelier : Retards de paiement et litiges…106

- – Atelier : Fournisseurs…106

– Résultats de la séquence n°5…107

– SEQUENCE N°6 – LES BENEFICES DU PROJET…108

– Objectifs de la séquence n°6…109

- – Atelier : Délais Contractuels Clients…110

- – Atelier : Retards de paiement et litiges…110

- – Atelier : Fournisseurs…111

– Résultats de la séquence n°6…111

– 6 – L’EFFET DE LEVIER « CASH »…112

– D – L’APPORT DES PRESTATAIRES EXTERIEURS…113

– LE RECOURS AUX PRESTATAIRES EXTERNES…113

– LES PRESTATAIRES EXTERIEURS DE « RELANCE ET DE RECOUVREMENT »…114

– LE FACTOR…115

– L’ASSURANCE CREDIT…117

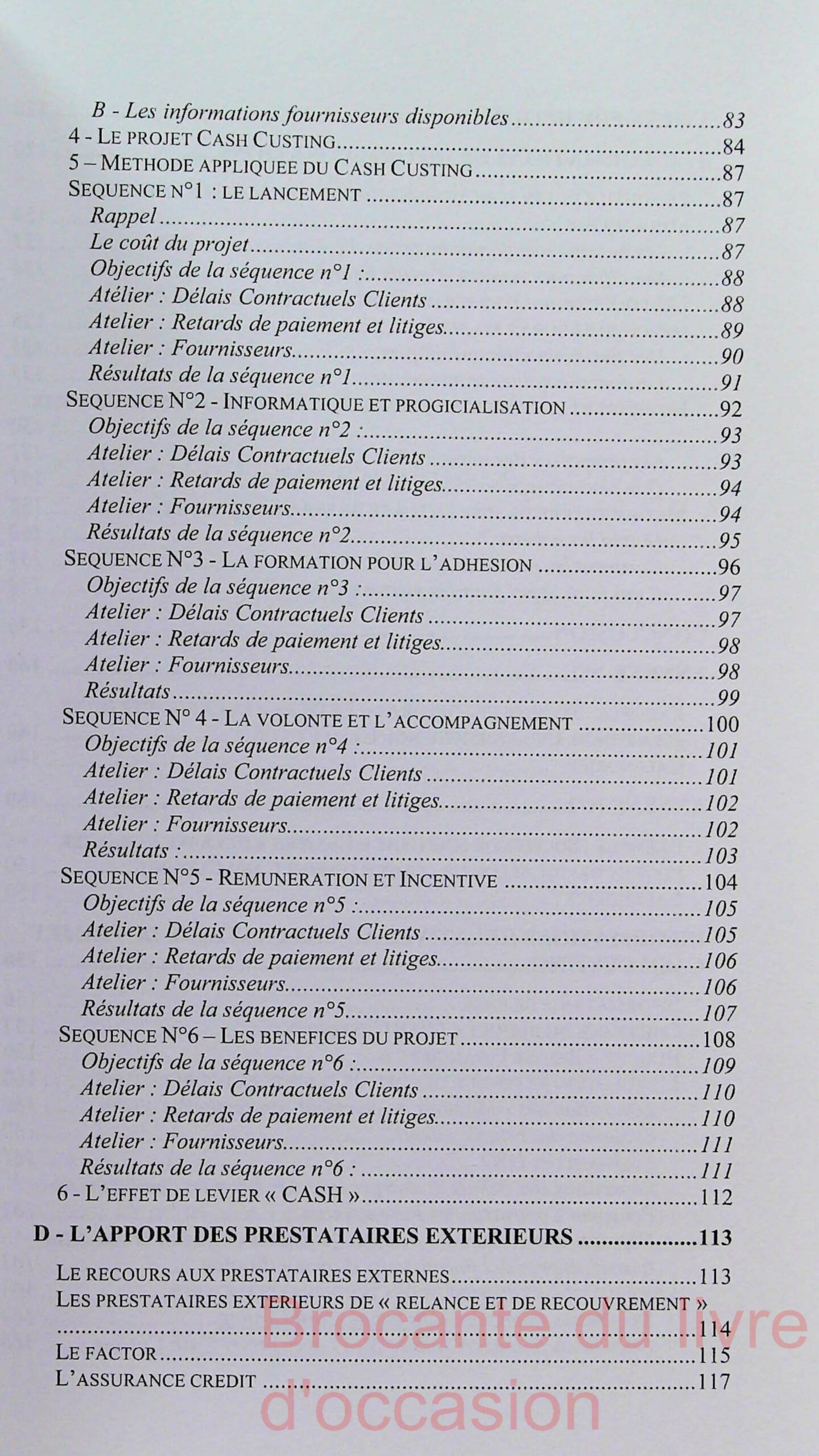

– A – LES PRE REQUIS…120

– B – INFORMATIONS ET INFORMATISATIONS…120

– LES OUTILS ET LES FONCTIONNALITES DISPONIBLES SUR LE MARCHE AUJOURD’HUI…120

– Les besoins spécifiques en terme d’optimisation du BFR…120

– Les différentes natures d’outils informatiques…121

– LES FONCTIONNALITES PERMETTANT L’OPTIMISATION DE CASH DISPONIBLES SUR LE MARCHE…122

– Des fonctionnalités spécifiques…125

– Les fonctionnalités transversales…125

– INTERNET ET LES APPORTS TECHNOLOGIQUES POUR LES ANNEES A VENIR…127

– Les promesses des années 1999–2000…130

– Que peut-on espérer des technologies naissantes ?…131

– METHODOLOGIE DE MISE EN PLACE DE NOUVEAUX OUTILS…132

– Quand les acheter ?…132

– Comment les mettre en œuvre ?…133

– A qui faire appel pour les mettre en place ?…134

– CONCLUSION…136

– ANNEXE N°1…140

– EXEMPLE : SOCIETE DE FOIE GRAS « LE GERS » ET LA SOCIETE INTER PHONE DANS UNE APPROCHE NON CASH CUSTING…140

– CALENDRIER…140

– ANNEXE N°2…150

– EXEMPLE : SOCIETE DE FOIE GRAS « LE GERS » ET LA SOCIETE INTER PHONE CORRIGE SELON UN COMPORTEMENT CASH CUSTING…150

– CALENDRIER…150

– INFORMATIONS RELATIVES AU CAS PRATIQUE DU PROJET CASH CUSTING…156

– INFORMATIONS DE BASE…156

– CHIFFRAGE DU BUDGET « CASH CUSTING »…157

– BUDGET « REMISE FINANCIERE »…159

– L’EVOLUTION ATTENDUE DES DELAIS CLIENTS ET FOURNISSEURS…160

– Répartition des conditions de paiement contractuelles clients…160

– Evolution des retards clients…160

– Evolution des DSO…161

– Répartition des achats et charges externes selon les conditions de Paiement Contractuelles Fournisseurs…162

– Objectifs d’évolution des avances /acomptes (à l’actif) et des dettes (passif) auprès des fournisseurs d’immobilisation…163

– LES EVOLUTIONS CHIFFREES DES DONNEES FINANCIERES…164

– Documents financiers sans projet Cash Custing…164

– Documents financiers (année N+1) avec projet Cash Custing…168

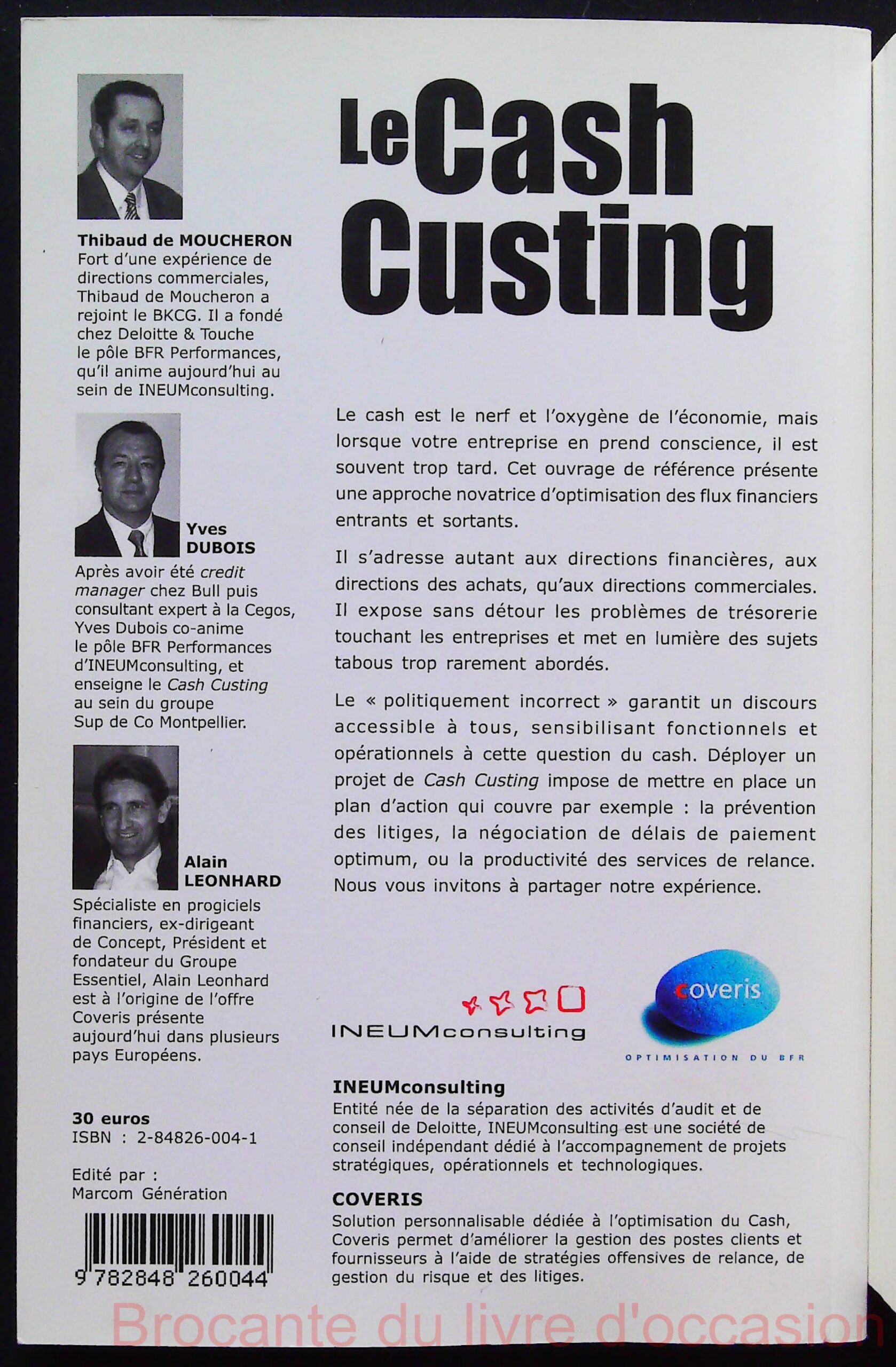

Quatrième de couverture

LeCash Custing

Le cash est le nerf et l’oxygène de l’économie, mais lorsque votre entreprise en prend conscience, il est souvent trop tard. Cet ouvrage de référence présente une approche novatrice d’optimisation des flux financiers entrants et sortants.

Il s’adresse autant aux directions financières, aux directions des achats, qu’aux directions commerciales. Il expose sans détour les problèmes de trésorerie touchant les entreprises et met en lumière des sujets tabous trop rarement abordés.

Le « politiquement incorrect » garantit un discours accessible à tous, sensibilisant fonctionnels et opérationnels à cette question du cash. Déployer un projet de Cash Custing impose de mettre en place un plan d’action qui couvre par exemple : la prévention des litiges, la négociation de délais de paiement optimum, ou la productivité des services de relance. Nous vous invitons à partager notre expérience.

À propos des auteurs :

Thibaud de MOUCHERON Fort d’une expérience de directions commerciales, Thibaud de Moucheron a rejoint le BKCG. Il a fondé chez Deloitte & Touche le pôle BFR Performances, qu’il anime aujourd’hui au sein de INEUMconsulting.

Yves DUBOIS Après avoir été credit manager chez Bull puis consultant expert à la Cegos, Yves Dubois co-anime le pôle BFR Performances d’INEUMconsulting, et enseigne le Cash Custing au sein du groupe Sup de Co Montpellier.

Alain LEONHARD Spécialiste en progiciels financiers, ex-dirigeant de Concept, Président et fondateur du Groupe Essentiel, Alain Leonhard est à l’origine de l’offre Coveris présente aujourd’hui dans plusieurs pays Européens.

Informations éditoriales :

-

Prix : 30 euros

-

ISBN : 2-84826-004-1

-

Édité par : Marcom Génération

-

Code-barres : 9782848260044

Logos et mentions :

-

INEUMconsulting

Entité née de la séparation des activités d’audit et de conseil de Deloitte, INEUMconsulting est une société de conseil indépendant dédié à l’accompagnement de projets stratégiques, opérationnels et technologiques.

-

COVERIS

Solution personnalisable dédiée à l’optimisation du Cash, Coveris permet d’améliorer la gestion des postes clients et fournisseurs à l’aide de stratégies offensives de relance, de gestion du risque et des litiges.

INTRODUCTION

Révéler le potentiel caché de votre trésorerie

Savez-vous améliorer le cash de votre entreprise ? Quels leviers mettre en œuvre pour l’augmenter et le rendre disponible ? Pas facile, nous répondrons-vous peut-être… C’est tout à fait normal, vous n’avez pas encore lu ce livre !

Le Cash Custing : une méthode innovante au service du cash

En effet, votre entreprise dispose de ressources souvent insoupçonnées. Ces ressources, qui peuvent rapidement se traduire en trésorerie positive disponible, sont pourtant bien présentes, parfois simplement dissimulées au sein de vos comptes clients et fournisseurs. Ils sont sans nul doute le meilleur gisement de génération de cash. Encore faut-il savoir comment l’optimiser !

Une transformation culturelle pour libérer des liquidités

En lisant ce livre, vous allez découvrir une méthode novatrice, le « Cash Custing », qui vous aidera à transformer un poste client endormi en une véritable machine à générer de la trésorerie. Comment cela est-il possible ? Tout simplement en focalisant une partie de l’attention de l’entreprise sur son poste clients. Nous avons développé cette approche depuis plusieurs années, sur la base de nombreuses missions menées dans des entreprises françaises et internationales, moyennes et grandes. C’est ce que nous proposons de partager avec vous dans ce livre. Mais de quoi s’agit-il exactement ?

Le Cash Custing, c’est le management offensif des postes clients et fournisseurs.

Une méthode globale pour transformer la trésorerie

Le Cash Custing, c’est la gestion optimisée du poste clients et fournisseurs, mais c’est aussi un état d’esprit, une forme de management, des techniques de vente et d’achat et une exploitation optimisée des outils informatiques disponibles. Ce livre est un guide pratique, porteur de solutions, mais surtout d’énergies positives. Il invite au changement, pour ne pas dire à une révolution culturelle et organisationnelle. Cette révolution, c’est une modification des comportements, une critique constructive et l’abandon progressif d’un mode de fonctionnement binaire établi entre les opérationnels et les financiers, entre les back et front-office.

Libérez des liquidités cachées pour financer votre croissance

Rogner les marges, et vivre à crédit … quel dommage d’en arriver à ces extrémités, alors que des ressources tangibles sont inutilisées. En mettant en œuvre les principes édictés dans cet ouvrage, et notre méthode du « Cash Custing », vous rendrez disponible des liquidités supplémentaires, qui vous seront bien utiles dans vos opérations de croissance externe ou interne, ou encore pour vous désendetter.

Les bénéfices d’une démarche vertueuse et professionnelle

Plus vous développerez l’approche Cash Custing, plus vous rentrerez dans une démarche vertueuse qui améliorera vos marges, et plus vous véhiculerez une image rigoureuse et professionnelle vis-à-vis de vos clients et de vos fournisseurs.

Un livre pour accompagner votre réussite

C’est tout le bien que nous vous souhaitons, et ce livre nous permettra de participer, modestement, à votre succès.

Un dialogue continu avec les auteurs pour enrichir votre pratique

Qu’il s’agisse d’explications complémentaires, ou d’échanger avec vous sur votre expérience de mise en œuvre de l’approche Cash Custing, les trois auteurs se tiennent à votre disposition. Vous trouverez nos coordonnées à la fin de ce livre et nous vous incitons à communiquer avec nous pour, nous faire part de votre expérience, et nous aider ainsi à enrichir les prochaines éditions.

Auteurs :

Thibaud de Moucheron, Yves Dubois et Alain Leonhard

Avis

Il n’y a pas encore d’avis.