Description

Vous pouvez continuer à paniquer devant la complexité des normes IFRS et des fusions,

Ou

enfin utiliser une méthode pédagogique qui transforme l’audit légal en un atout majeur pour votre futur diplôme.

Sommaire

Maîtrisez le programme du DSCG

Découvrez une préparation rigoureuse à l’épreuve reine du Diplôme Supérieur de Comptabilité et de Gestion. Vous assimilez d’abord les concepts fondamentaux de la comptabilité financière avancée et de l’audit légal. Après avoir posé les bases de cette doctrine, vous développez une expertise technique pointue. Cela permet ensuite de répondre précisément aux exigences méthodologiques strictes des examinateurs nationaux. Vous adoptez une structure claire favorisant l’assimilation rapide des normes comptables internationales complexes. Enfin, l’étude se conclut par l’acquisition des clés théoriques nécessaires à la réussite des futurs experts-comptables.

Dominez l’audit et le contrôle légal

Découvrez les missions complexes du commissariat aux comptes à travers des fiches techniques approfondies. Vous étudiez d’abord les procédures de vérification indispensables à la certification légale des bilans annuels. Après avoir posé les bases de ce contrôle, vous cartographiez l’analyse des risques majeurs. Cela permet ensuite de déployer un contrôle interne performant pour garantir la fiabilité des données financières. Vous apprenez à naviguer avec assurance entre les obligations réglementaires et la réalité économique. Enfin, l’étude se conclut par l’intégration des règles d’éthique et de déontologie professionnelle.

Appliquez les normes aux opérations complexes

Maîtrisez l’ingénierie financière en décortiquant les opérations de fusion, de scission et de consolidation. Vous examinez d’abord l’application concrète du référentiel des normes IFRS au sein des groupes. Après avoir posé les bases de ces retraitements, vous évaluez les variations de périmètre. Cela permet ensuite de traiter efficacement les flux financiers internationaux les plus denses. Vous résolvez les difficultés techniques liées à l’évaluation des actifs et des passifs sociaux. Enfin, l’étude se conclut par le pilotage stratégique des dossiers d’entreprise les plus exigeants.

Réussissez les examens d’expertise comptable

Déployez une méthodologie de haut niveau pour aborder sereinement l’épreuve écrite numéro quatre. Vous exploitez d’abord un support de référence rédigé par des experts de l’enseignement supérieur. Après avoir posé les bases de vos révisions, vous utilisez des synthèses de cours optimales. Cela permet ensuite de mémoriser durablement les points clés du programme officiel du diplôme. Vous développez ainsi une vision transversale de la finance, du droit et de la comptabilité. Enfin, l’étude se conclut par l’atteinte de l’excellence professionnelle requise sur le marché de l’audit.

Caractéristiques

-

Édition : Edition Nathan

-

Dimensions : 18,6 x 24,1 x 2,7 cm

-

Nombre de pages : 514 pages

-

Dépôt légal : 2008

Benoit Pige, Carol Beau, Christine Collette, Riadh Manita, Fabien Masson, Thierry Roy, Eustache

Envoi soigné et Déposé en 48h (jours ouvrables) Edition Nathan 18,6 x 24,1 x 2,7 cm 514 pages depot légal : 2008 Bon Etat : petites pliures de lecture de la couverture souplesse

Résumé

Découvrez un outil de référence pour l’expertise comptable

Découvrez une préparation d’excellence dédiée spécifiquement aux candidats du Diplôme Supérieur de Comptabilité et de Gestion. Vous assimilez d’abord l’intégralité du programme officiel de la redoutable épreuve numéro quatre. Après avoir posé les bases de cette doctrine rigoureuse, vous étudiez les concepts techniques transversaux. Des auteurs de renom comme Benoît Pigé et Christine Collette guident vos pas. Cela permet ensuite d’appréhender avec clarté l’application des normes comptables internationales actuelles. Vous développez ainsi une compréhension analytique profonde des mécanismes financiers les plus ardus. Enfin, l’étude se conclut par l’obtention d’un niveau d’expertise indispensable pour réussir vos examens nationaux.

Maîtrisez la fusion stratégique entre comptabilité et audit

Découvrez les interconnexions fondamentales qui lient structurellement la comptabilité financière avancée aux processus de l’audit légal. Vous analysez d’abord les exigences contemporaines de transparence totale imposées vis-à-vis des parties prenantes. Après avoir posé les bases de cette gouvernance, vous étudiez les procédures de vérification de la sincérité des comptes. Cela permet ensuite d’implémenter des outils de contrôle interne indispensables à la sécurité organisationnelle. Vous évaluez avec précision l’impact direct des décisions de restructuration sur les bilans consolidés. Enfin, l’étude se conclut par la détection méthodique des risques d’anomalies significatives dans les écritures.

Appliquez les normes internationales en situation réelle

Maîtrisez l’ingénierie financière internationale en décortiquant l’application réglementaire du référentiel des normes IFRS en Europe. Vous examinez d’abord le traitement comptable complexe des opérations de fusions et d’acquisitions d’entreprises. Après avoir posé les bases de ces combinaisons d’affaires, vous résolvez des cas pratiques didactiques. Cela permet ensuite de piloter l’évaluation critique des actifs corporels et des passifs financiers. Vous testez vos compétences techniques au travers de nombreux exercices corrigés simulant des situations réelles. Enfin, l’étude se conclut par la gestion experte des flux monétaires internationaux sur le marché.

Intégrez les enjeux éthiques et la déontologie

Découvrez les piliers éthiques qui encadrent l’exercice légal du commissariat aux comptes et de l’expertise. Vous appréhendez d’abord l’obligation d’indépendance absolue qui conditionne la validité de chaque mandat d’audit. Après avoir posé les bases de cette neutralité, vous assimilez les règles strictes du secret professionnel protecteur. Cela permet ensuite de mesurer l’étendue des responsabilités civiles et pénales qui engagent directement le professionnel. Vous forgez une rigueur morale forte pour préserver durablement la confiance des investisseurs institutionnels. Enfin, l’étude se conclut par la préparation globale aux fonctions managériales de haute responsabilité.

Déployez une préparation optimale pour le DSCG

Déployez une stratégie de révision performante grâce à une architecture de manuel parfaitement optimisée pour l’épreuve. Vous utilisez d’abord des fiches de synthèse régulières pour mémoriser les points clés du référentiel. Après avoir posé les bases de ces connaissances, vous exploitez des tableaux récapitulatifs des schémas comptables. Cela permet ensuite d’élargir votre horizon technique en consultant une bibliographie spécialisée particulièrement riche. Vous suivez une progression académique logique menant des concepts élémentaires vers les notions doctrinales avancées. En conclusion, l’étude se termine par l’acquisition de l’assurance requise pour décrocher votre précieux diplôme.

Table des matières

CHAPITRE 1 Le diagnostic financier des sociétés et des groupes…1

I. L’analyse du risque de faillite…2

A. L’analyse fonctionnelle…2

B. L’analyse dynamique du risque de faillite : d’où vient l’argent et où va-t-il ?…7

II. L’analyse de la rentabilité et de la profitabilité…14

A. L’analyse de la rentabilité financière…14

B. L’analyse de la profitabilité…18

RÉFÉRENCES…22

APPLICATIONS & CORRIGÉS…28

CHAPITRE 2 L’évaluation financière des sociétés et des groupes en normes IAS-IFRS…40

I. Les méthodes patrimoniales…40

A. L’actif net comptable (ANC)…41

B. L’actif net comptable corrigé (ANCC)…42

II. Les méthodes financières…44

A. Les approches fondées sur la rentabilité…44

B. L’approche comparative ou analogique : la méthode des comparaisons boursières…48

III. Les méthodes économiques…51

A. Présentation…51

B. Les différentes composantes…51

C. La méthode des Anglo-Saxons…53

D. Intérêt et limites de l’approche économique…53

RÉFÉRENCES…54

APPLICATIONS & CORRIGÉS…67

CHAPITRE 3 La communication financière…73

I. Les destinataires de la communication financière…73

A. La vision partenariale européenne de l’entreprise…73

B. La vision actionnariale anglo-saxonne…74

II. Le cadre légal de la communication financière…75

A. L’information périodique…76

B. L’information permanente…83

C. L’information spécifique à certaines opérations…84

III. Les outils de la communication financière…86

A. Les supports écrits…87

B. Les réunions avec les prescripteurs et les actionnaires…88

C. Internet…91

RÉFÉRENCES…103

APPLICATIONS & CORRIGÉS…106

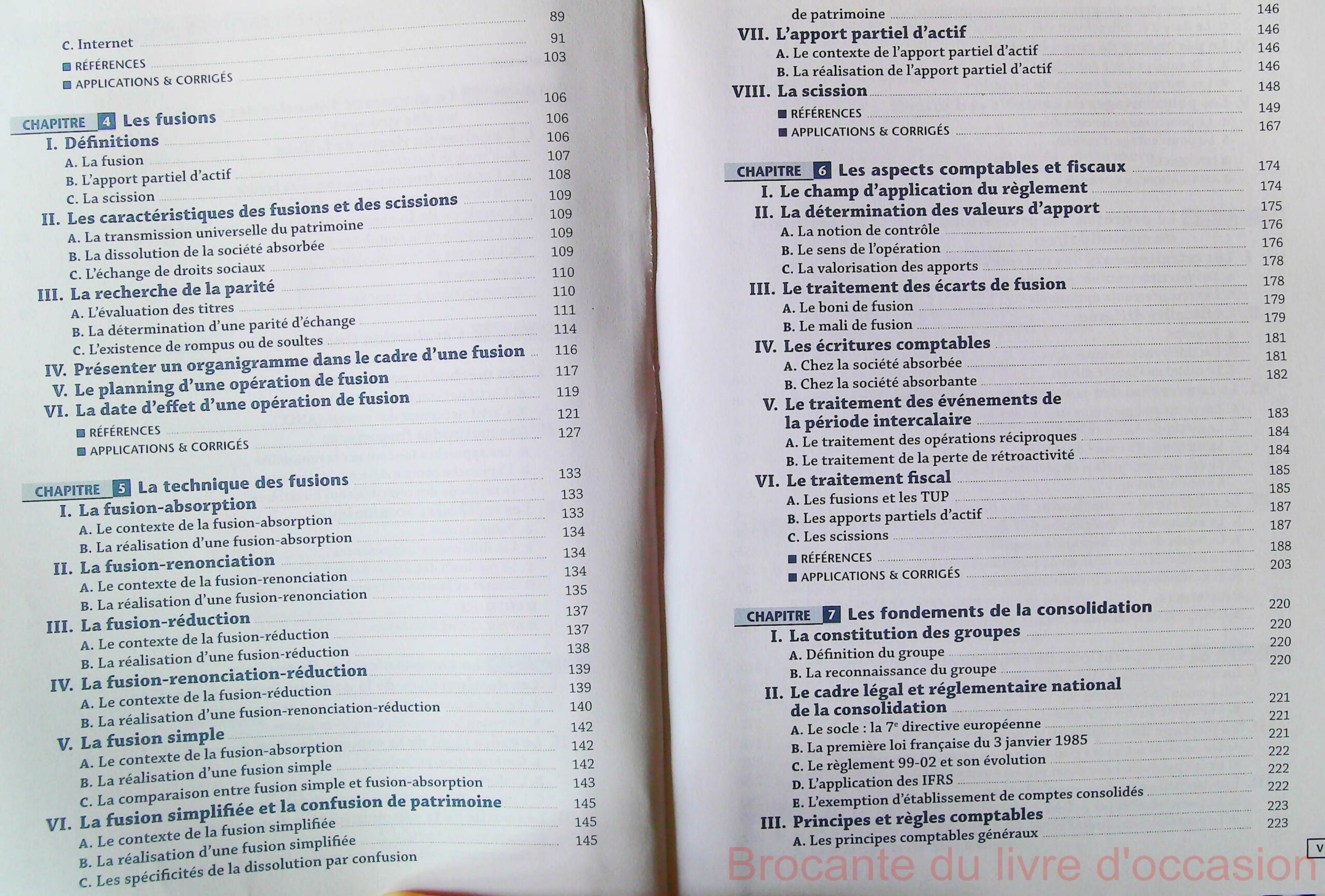

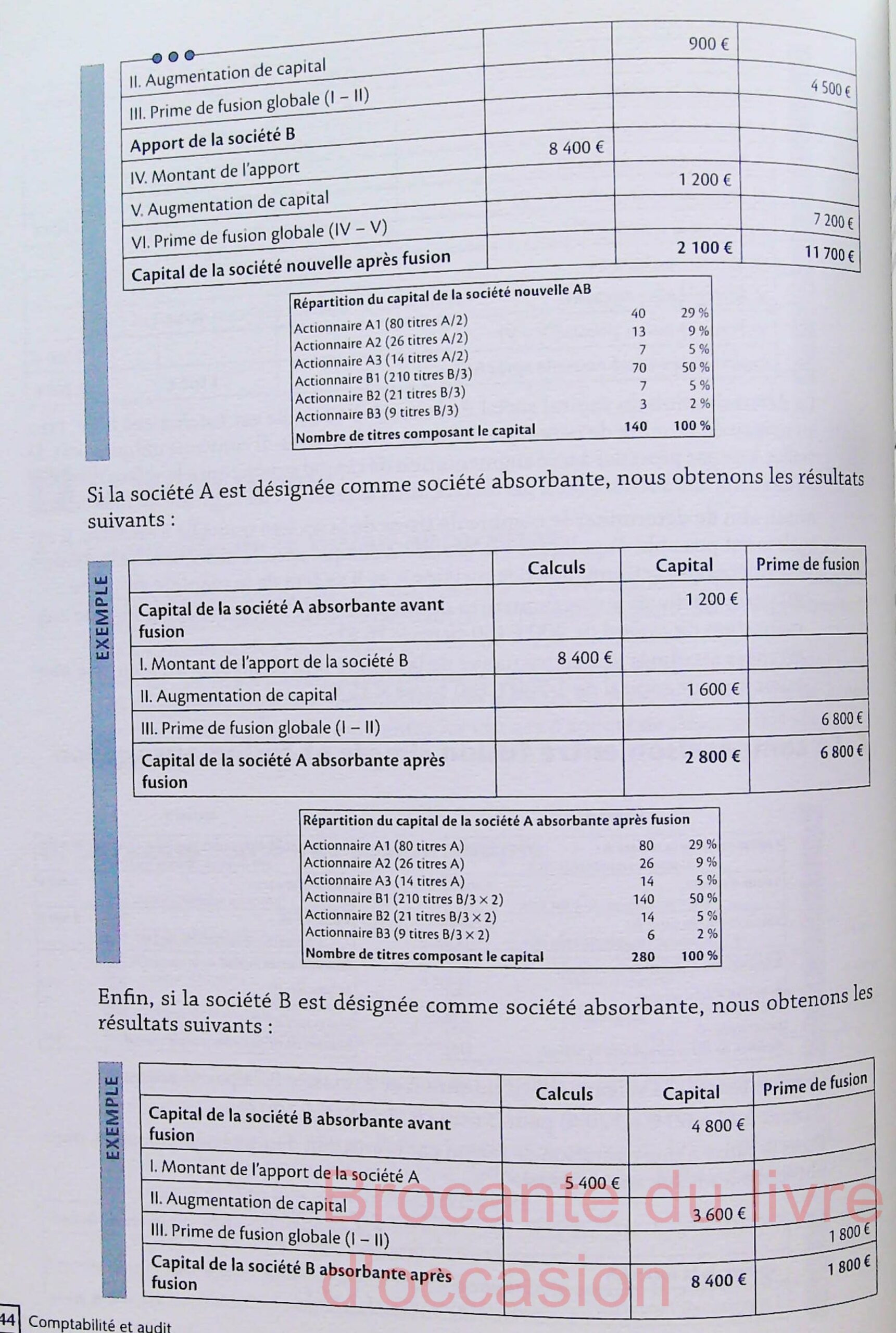

CHAPITRE 4 Les fusions…106

I. Définitions…106

A. La fusion…107

B. L’apport partiel d’actif…108

C. La scission…109

II. Les caractéristiques des fusions et des scissions…109

A. La transmission universelle du patrimoine…109

B. La dissolution de la société absorbée…109

C. L’échange de droits sociaux…110

III. La recherche de la parité…110

A. L’évaluation des titres…111

B. La détermination d’une parité d’échange…114

C. L’existence de rompus ou de soultes…116

IV. Présenter un organigramme dans le cadre d’une fusion…117

V. Le planning d’une opération de fusion…119

VI. La date d’effet d’une opération de fusion…121

RÉFÉRENCES…127

CHAPITRE 5 La technique des fusions…133

I. La fusion-absorption…133

A. Le contexte de la fusion-absorption…133

B. La réalisation d’une fusion-absorption…134

II. La fusion-renonciation…134

A. Le contexte de la fusion-renonciation…134

B. La réalisation d’une fusion-renonciation…135

III. La fusion-réduction…137

A. Le contexte de la fusion-réduction…137

B. La réalisation d’une fusion-réduction…138

IV. La fusion-renonciation-réduction…139

A. Le contexte de la fusion-renonciation-réduction…139

B. La réalisation d’une fusion-renonciation-réduction…140

V. La fusion simple…142

A. Le contexte de la fusion simple…142

B. La réalisation d’une fusion simple…142

C. La comparaison entre fusion simple et fusion-absorption…143

VI. La fusion simplifiée et la confusion de patrimoine…145

A. Le contexte de la fusion simplifiée…145

B. La réalisation d’une fusion simplifiée…145

C. Les spécificités de la dissolution par confusion de patrimoine…146

VII. L’apport partiel d’actif…146

A. Le contexte de l’apport partiel d’actif…146

B. La réalisation de l’apport partiel d’actif…146

VIII. La scission…148

RÉFÉRENCES…149

APPLICATIONS & CORRIGÉS…167

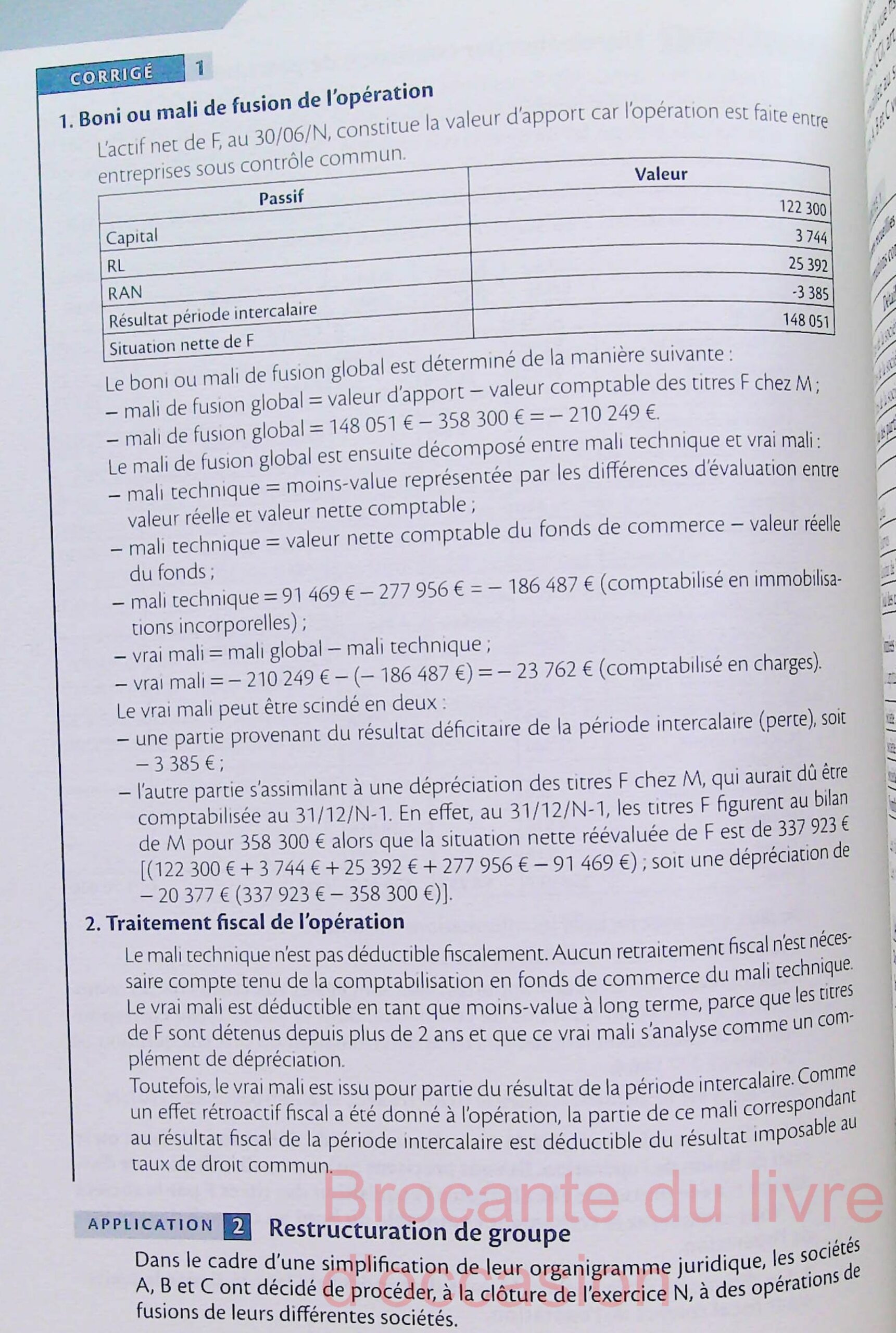

CHAPITRE 6 Les aspects comptables et fiscaux…174

I. Le champ d’application du règlement…174

II. La détermination des valeurs d’apport…175

A. La notion de contrôle…176

B. Le sens de l’opération…176

C. La valorisation des apports…178

III. Le traitement des écarts de fusion…178

A. Le boni de fusion…179

B. Le mali de fusion…179

IV. Les écritures comptables…181

A. Chez la société absorbée…181

B. Chez la société absorbante…182

V. Le traitement des événements de la période intercalaire…183

A. Le traitement des opérations réciproques…184

B. Le traitement de la perte de rétroactivité…184

VI. Le traitement fiscal…185

A. Les fusions et les TUP…185

B. Les apports partiels d’actif…187

C. Les scissions…187

RÉFÉRENCES…188

APPLICATIONS & CORRIGÉS…203

CHAPITRE 7 Les fondements de la consolidation…220

I. La constitution des groupes…220

A. Définition du groupe…220

B. La reconnaissance du groupe…220

II. Le cadre légal et réglementaire national de la consolidation…221

A. Le socle : la 7e directive européenne…221

B. La première loi française du 3 janvier 1985…221

C. Le règlement 99-02 et son évolution…222

D. L’application des IFRS…222

E. L’exemption d’établissement de comptes consolidés…222

III. Principes et règles comptables…223

A. Les principes comptables généraux…223

B. Les principes propres aux comptes consolidés…223

C. La date d’établissement des comptes consolidés…225

IV. Le périmètre de consolidation…225

A. Les entreprises à consolider…225

B. Les entreprises à exclure du périmètre…228

V. Les pourcentages de contrôle et d’intérêt…228

A. Le pourcentage de contrôle…228

B. Le pourcentage d’intérêt…230

RÉFÉRENCES…234

CHAPITRE 8 Le processus de préconsolidation et les méthodes de consolidation…242

I. Les retraitements des comptes individuels…242

A. Les retraitements obligatoires…242

B. Les retraitements optionnels…247

II. La fiscalité différée…247

A. Principe…247

B. Les différences temporaires…248

C. Le calcul de l’impôt différé…248

III. La conversion des comptes des entreprises étrangères…248

A. Les principes généraux de conversion…248

B. La méthode du cours historique…250

C. La méthode du cours de clôture…252

D. Le cas des entreprises situées dans des pays à forte inflation…254

IV. Les différentes méthodes de consolidation…254

A. La méthode de l’intégration globale…254

B. La méthode de l’intégration proportionnelle…256

C. La méthode de la mise en équivalence…257

D. Les informations à fournir en annexe…257

RÉFÉRENCES…259

APPLICATIONS & CORRIGÉS…262

CHAPITRE 9 Les opérations de consolidation…270

I. La consolidation des comptes…270

A. Le cumul des comptes…270

B. L’élimination des opérations et des comptes réciproques…272

II. Le partage des capitaux propres…278

A. Les sociétés intégrées globalement ou proportionnellement…278

B. Le cas particulier des titres mis en équivalence…279

III. Les techniques de consolidation…280

A. La consolidation par paliers…280

B. La consolidation directe…282

IV. Les participations réciproques et circulaires…284

A. Le cas d’une participation réciproque…284

B. Le cas d’une participation circulaire…284

V. Les titres d’autocontrôle…286

RÉFÉRENCES…287

APPLICATIONS & CORRIGÉS…289

CHAPITRE 10 L’écart d’acquisition et les documents de synthèse consolidés…299

I. Les écarts d’acquisition…299

A. Principe et calcul…299

B. Comptabilisation…300

II. Les documents de synthèse consolidés…302

A. Le bilan consolidé…303

B. Le compte de résultat consolidé…303

C. L’annexe des comptes consolidés…305

D. Le tableau de variation des capitaux propres…305

E. L’information sectorielle…306

F. Le tableau des flux de trésorerie…307

III. Les comptes combinés…308

A. Principe…308

B. Le processus d’élaboration des comptes combinés et contenu…310

RÉFÉRENCES…312

APPLICATIONS & CORRIGÉS…315

CHAPITRE 11 Valorisation des transactions, audit, juste valeur et IFRS…323

I. Un cadre conceptuel distinct…324

A. Du coût historique vers la juste valeur…324

B. La primauté des investisseurs et du marché…325

II. Les actifs immobilisés hors actifs financiers…327

A. La définition des actifs immobilisés…327

B. L’évaluation des actifs immobilisés…328

C. La dépréciation des actifs immobilisés (IAS 36)…330

III. Les instruments financiers (IAS 32 et IAS 39)…332

A. Les problématiques d’évaluation des instruments financiers…332

B. L’audit des risques spécifiques posés par les instruments financiers…335

RÉFÉRENCES…337

APPLICATIONS & CORRIGÉS…343

CHAPITRE 12 La fiscalité des groupes de sociétés…351

I. L’imposition des groupes de sociétés…352

A. Le principe de l’entité juridique…352

B. Le principe de territorialité…353

C. Bénéfice comptable et imposition fiscale…354

II. Le régime des sociétés mères et filles…354

A. Conditions d’application…355

B. Fonctionnement du régime…355

C. La redistribution de dividendes par la société mère…356

III. Le régime de l’intégration fiscale…356

A. L’option pour le régime de l’intégration fiscale…359

B. La détermination du résultat du groupe…360

C. Le paiement et la comptabilisation de l’impôt…361

D. Les distributions de dividendes durant l’intégration…362

E. La sortie du périmètre d’intégration…364

RÉFÉRENCES…374

CHAPITRE 13 Le cadre général de l’audit…381

I. L’offre et la demande des services d’audit…381

A. Les différentes natures d’audits…382

B. La diversité des auditeurs…384

II. Le marché de l’audit…385

A. L’audit en tant que réduction de l’asymétrie d’information…386

B. La régulation du marché de l’audit…387

C. L’arbitrage prix/qualité de l’audit…388

RÉFÉRENCES…390

APPLICATIONS & CORRIGÉS…402

CHAPITRE 14 La méthodologie générale d’audit…409

I. L’approche d’audit par les risques…409

A. Les différents risques d’audit…410

B. Le modèle de l’IFAC d’évaluation du risque d’audit…413

C. La place des sondages dans la démarche d’audit par les risques…413

II. Le processus général de l’auditeur…414

A. L’acceptation de la mission…414

B. La prise de connaissance générale et l’analyse préalable des risques…415

C. L’évaluation du système de contrôle interne…417

D. Le contrôle des comptes…421

E. L’examen des comptes annuels et les travaux de fin de mission…422

F. La rédaction des rapports…423

RÉFÉRENCES…424

APPLICATIONS & CORRIGÉS…432

CHAPITRE 15 Le contrôle interne…439

I. Définitions et objectifs…439

A. Définitions à partir des objectifs du contrôle interne…440

B. L’analyse des catégories d’objectifs du contrôle interne…442

II. Les moyens du contrôle interne…443

A. Les principes fondamentaux de contrôle interne…444

B. Les composantes du contrôle interne…446

C. Les acteurs du contrôle interne…449

D. Les limites du contrôle interne…451

III. Le contrôle interne et les systèmes informatiques…451

A. Les risques associés aux systèmes informatiques…451

B. Les incidences sur le contrôle interne…452

IV. Les manifestations du contrôle interne dans l’entreprise…453

A. Le circuit des achats…453

B. Le circuit des ventes…454

C. Le circuit des investissements (immobilisations corporelles)…455

D. Le circuit des ressources humaines…456

V. Les outils de description du contrôle interne…457

A. Les questionnaires de contrôle interne (QCI)…457

B. La description des procédures de contrôle interne…458

C. Le contrôle interne relatif aux procédures informatiques…460

RÉFÉRENCES…463

APPLICATIONS & CORRIGÉS…468

CHAPITRE 16 Les principes garantissant la qualité de l’audit…481

I. Les caractéristiques personnelles et organisationnelles de l’auditeur…481

A. Les caractéristiques personnelles de l’auditeur…482

B. Les caractéristiques organisationnelles de la firme d’audit…487

II. Les garanties liées aux responsabilités juridiques et à la rotation de l’auditeur…491

A. Les responsabilités du commissaire aux comptes…491

B. La rotation des auditeurs pendant la mission…494

III. Les contrôles de la qualité d’audit…495

A. Une nouvelle instance de contrôle et d’inspection de la profession…496

B. Un organe de gouvernance chargé d’évaluer la qualité d’audit : le comité d’audit…497

RÉFÉRENCES…505

APPLICATIONS & CORRIGÉS…509

Index…515

Quatrième de couverture

Les ressources en ligne associées à l’ouvrage

Retrouvez sur le site www.nathan.fr/expertise-comptable en accès réservé de nombreuses ressources. Des contenus de référence et des ressources complémentaires sont disponibles pour chaque ouvrage DSCG. Pour l’achat d’un Manuel, Applications & Corrigés DSCG, vous bénéficiez d’un accès en ligne pendant un an au Dictionnaire comptable et financier. Vous recevez également deux mois d’abonnement à la revue RF Comptable, en ligne et papier. Pour l’achat de trois Manuels, Applications & Corrigés DSCG, les avantages sont encore plus étendus. Vous avez accès pendant un an au Dictionnaire comptable et financier ainsi qu’au Dictionnaire fiscal.

Les avantages étendus pour l’acquisition de plusieurs ouvrages

Vous bénéficiez aussi d’un accès au site revuefiduciaire.com pour une durée d’un an. Deux mois d’abonnement à la revue RF Comptable, en ligne et papier, complètent cette offre. Les modalités détaillées de ces accès sont précisées sur le rabat de la couverture. Ces ressources numériques enrichissent considérablement l’apprentissage et la formation. Les étudiants peuvent ainsi compléter leurs lectures par des outils professionnels. Les professionnels disposent de références actualisées pour leur pratique quotidienne.

Le coordinateur de l’ouvrage : Benoît Pigé

Découvrez le parcours scientifique remarquable du professeur des Universités Benoît Pigé. Vous appréhendez d’abord ses fondements théoriques en sciences de gestion. Après avoir posé les bases de cette excellence académique, vous étudiez ses fonctions de direction à l’IAE. Cela permet ensuite de comprendre son investissement dans le master CCA. Vous mesurez l’impact de ses recherches sur la gouvernance d’entreprise. Enfin, l’étude se conclut par l’analyse de ses huit ouvrages de référence en audit.

Maîtrisez la double compétence technique

Maîtrisez les rouages de la comptabilité grâce à un profil d’exception. Vous découvrez d’abord un auteur diplômé d’expertise comptable. Après avoir posé les bases de cette double compétence unique, vous reliez la théorie à la pratique. Cela permet ensuite de décoder les mécanismes complexes du contrôle interne. Vous appliquez des méthodologies rigoureuses validées par le Conseil supérieur. Enfin, l’étude se conclut par une vision stratégique des obligations légales des entreprises.

Explorez la vision de la gouvernance moderne

Explorez les structures de contrôle qui régissent les grandes organisations contemporaines. Vous assimilez d’abord les concepts fondamentaux de la gestion des risques. Après avoir posé les bases de cette gouvernance, vous étudiez les processus de décision. Cela permet ensuite de déployer des outils d’audit performants et éthiques. Vous sécurisez les informations financières destinées aux marchés internationaux. Enfin, l’étude se conclut par l’optimisation globale des performances de l’entité.

Propulsez votre réussite au master CCA

Propulsez vos compétences managériales vers les plus hauts standards professionnels du secteur. Vous intégrez d’abord une démarche pédagogique orientée vers l’excellence. Après avoir posé les bases de cet apprentissage exigeant, vous résolvez des cas réels. Cela permet ensuite de dominer les thématiques de l’épreuve de synthèse du DSCG. Vous acquérez la rigueur nécessaire aux métiers du commissariat aux comptes. En conclusion, l’étude se termine par l’obtention de votre diplôme supérieur.

Les collaborateurs académiques et professionnels

Carol Beau est agrégée d’économie-gestion et enseigne en classes préparatoires à l’expertise comptable. Elle intervient à Avignon et à Nîmes auprès des futurs experts-comptables. Christine Collette est professeur des Universités et intervient à l’université Paris-Dauphine. Eustache Ebondo Wa Mandzila est professeur associé à Euromed-Marseille, École de Management. Riadh Manita est professeur associé à l’ESC Rouen et diplômé d’expertise comptable.

Les professionnels du chiffre impliqués

Fabien Masson est expert-comptable au sein du prestigieux cabinet Mazars. Son expérience professionnelle enrichit l’ouvrage d’une dimension pratique concrète. Thierry Roy est agrégé d’économie-gestion à l’IAE-université de Franche-Comté. Il est également diplômé d’expertise comptable, alliant enseignement et pratique. Cette équipe pluridisciplinaire garantit la qualité et la pertinence des contenus. L’ouvrage bénéficie ainsi de multiples regards sur la comptabilité et l’audit.

Introduction

Le rôle fondamental de l’information dans la gouvernance

La gouvernance des entreprises repose sur l’information dont disposent les organes de gouvernance. Cette information doit être de qualité et fournir une image fidèle de la situation économique. Compte tenu des situations d’asymétrie d’information et des défaillances possibles, l’audit assure une fonction économique de plus en plus nécessaire pour valider l’information comptable et financière produite. La comptabilité est un instrument irremplaçable pour enregistrer les transactions réalisées avec des entités extérieures.

L’évolution vers les comptes de groupes

Le développement des groupes s’est traduit par l’élaboration d’un corpus de normes applicables à l’établissement et à la présentation des comptes de groupes. Les premières normes ont porté sur le retraitement des transactions réalisées entre les sociétés d’un même groupe. Elles se sont étendues progressivement aux conditions de valorisation des actifs et des passifs du groupe. Cette évolution a profondément modifié la pratique comptable traditionnelle.

La révolution des normes IFRS

Les normes IFRS ont constitué une étape majeure dans cette évolution comptable. Le rôle de la comptabilité consiste non plus uniquement à enregistrer des transactions au coût historique, mais à rendre compte de la valeur économique des transactions réalisées. L’objectif est de favoriser la valorisation économique des actifs et des passifs du groupe. Le concept central est alors celui de juste valeur (fair value). La comptabilité en normes IFRS intègre la notion de marché et privilégie la valorisation des actifs et des passifs par le marché plutôt que la valeur historique des transactions intervenues.

Les exigences des investisseurs

Pour favoriser l’allocation des ressources, et en particulier l’allocation des capitaux, les investisseurs exigent une information centrée non pas sur des valorisations historiques mais sur des valeurs propres et des activités économiques sources de rentabilité. Cette évolution renforce le rôle de l’audit comme instrument de fiabilisation de l’information comptable et financière produite. Si la comptabilité en juste valeur réduit l’asymétrie d’information sur la valeur économique des actifs et des passifs détenus par l’entreprise, elle accroît en revanche la complexité du contrôle de cette information.

La double complexité du contrôle

Cet accroissement de la complexité du contrôle s’opère à un double niveau. Au niveau des documents servant de preuves, l’auditeur ne peut plus se référer uniquement aux factures ayant servi à l’enregistrement de la transaction initiale. Il doit confronter les valorisations économiques retenues par l’entreprise avec celles du marché. Au niveau de la compréhension et de la modélisation des risques, certains actifs ou passifs ne sont pas directement valorisés par le marché. L’entreprise construit alors un système de modélisation fondé sur des hypothèses pour déterminer une valeur économique pour les biens concernés.

Les limites de la comptabilité

La comptabilité trouve cependant toujours ses limites dans certaines situations. Elle est confrontée à la difficulté à rendre compte des risques supportés par l’entreprise. Ces risques peuvent être inhérents à l’entreprise comme la défaillance d’un système informatique ou la découverte d’un problème de non-qualité des produits. Ils peuvent aussi résulter de l’environnement économique comme la crise des subprimes ou la hausse des cours du pétrole et des matières premières. Ces risques externes échappent largement au contrôle de l’entreprise.

Le rôle du contrôle interne

Le système de contrôle interne de l’entreprise a pour objet d’identifier, de mesurer, et si possible de limiter les risques supportés par l’entreprise. Ce contrôle interne repose sur des procédures de séparation des tâches, de double contrôle des transactions, de rapprochement entre des informations issues de sources distinctes et de protection des actifs. Pour s’assurer que le système comptable appréhende correctement toutes les transactions et que leur valorisation est pertinente, la démarche d’audit repose désormais sur une analyse approfondie des risques auxquels l’entreprise est soumise et sur l’appréciation de la qualité des procédures de contrôle interne.

La méthodologie d’audit moderne

L’auditeur fera porter ses travaux d’investigation sur les zones à risque pour évaluer l’impact des défaillances identifiées sur la présentation des comptes de l’entreprise. Bien que les disciplines comptables soient souvent perçues comme des disciplines très techniques, l’évolution du rôle des marchés et les attentes des acteurs économiques introduisent des besoins de modélisation et de jugement tant de la part des comptables que des auditeurs. Les comptables doivent apprendre à se projeter dans le futur pour valoriser les conséquences économiques des transactions en cours.

L’exemple des fusions-acquisitions

Le domaine des fusions en est un très bon exemple avec toutes les questions que soulève le traitement des écarts d’acquisition. Ces écarts sont liés à la différence entre le prix versé pour l’acquisition d’une entreprise et le montant des capitaux propres de l’entreprise acquise. Leur valorisation et leur traitement comptable ultérieur nécessitent des jugements complexes. Les auditeurs doivent évaluer la pertinence des hypothèses retenues par l’entreprise.

La part du jugement dans l’audit

Le domaine de l’audit souligne également la part réservée au jugement dans la décision de certification des comptes. Dans le choix de la valorisation d’une transaction, dans la modélisation de la valeur économique d’un actif, l’auditeur doit porter un jugement sur les traitements comptables retenus par l’entreprise. Ce jugement repose sur des faits et des observations, mais il intègre toujours une part de subjectivité. C’est d’ailleurs ce qui fait l’intérêt et l’attrait du métier d’auditeur.

Avis

Il n’y a pas encore d’avis.